はじめに

海外FXは法律上FXとはみなされていないため、国内FXとは異なる課税方法で処理されます。

- 課税方法が異なるとどのような問題が生じるのか

- そもそもなぜ国内FXとは異なる課税方法なのか

そんな疑問が解決する内容になっています。

また事前に【税金】海外FXと国内FXの比較ー総合課税と分離課税 を読んでおくと、より理解が深まります。

海外と国内の損益は合算できない

- 総合課税 同士

- 分離課税 同士

の合算はできますが、総合課税と分離課税の合算をすることはできません。

なぜなら課税の種類・位置づけ・計算方法が異なるからです。

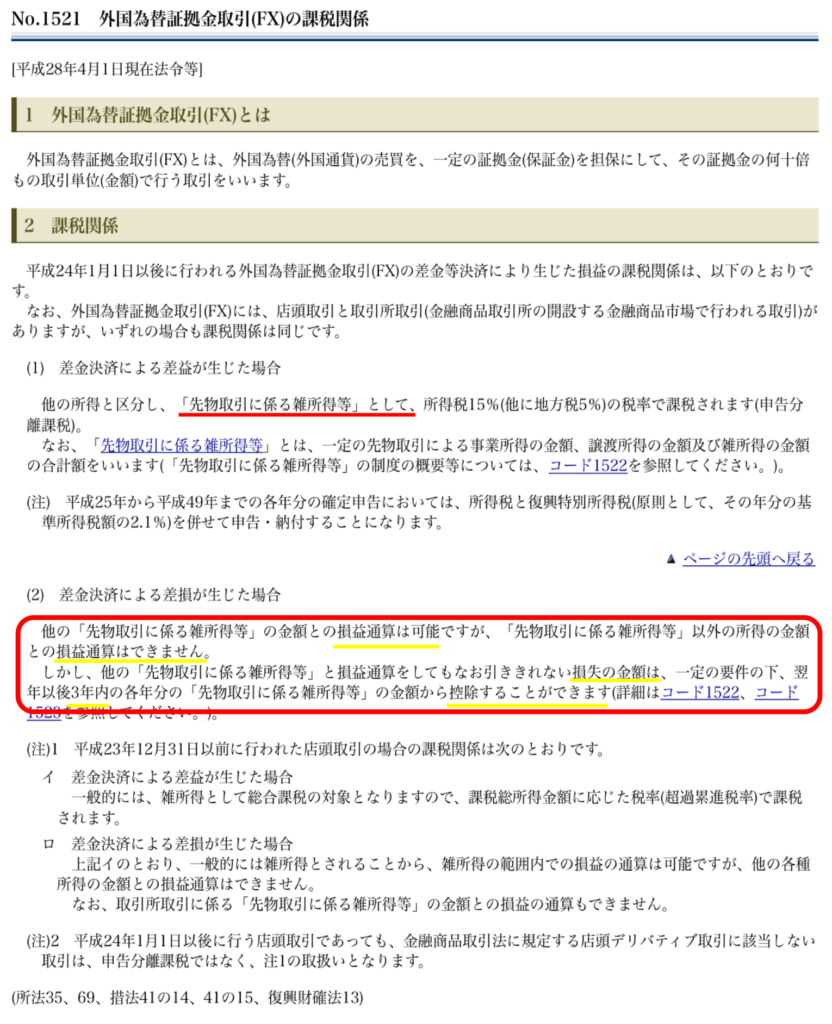

以下の図は国内FXに関するものです。

先物取引に係る雑所得等というものに分類され、注意事項が掲載されています(海外FXが該当しない理由については後ほど…)

参考 外国為替証拠金取引

したがって海外・国内はおなじFXでも

- 損益通算の有無

- 損失繰越の有無

が異なるため、合算することができないのです。

例えば、

- 海外:100万円の損失

- 国内:100万円の利益

であった場合、20万円(=100万円×20%)の納税義務が発生し、コスト面で負担がかかってしまいます(※)

(※)

もし損益通算や損失繰越が可能であれば、

- 納税額ゼロ:海外FXと国内FXで合算できた場合

- 翌年の納税額が優遇:海外FXで損失繰越ができた場合

が考えられます。

また2038年(平成49年)まで海外・国内ともにかかる復興特別所得税は、煩雑さをさけるため考慮していません。

総合課税と分離課税それぞれの考え方―継続的か一時的か

上記のように国内FXは先物取引に係る雑所得等と位置づけられているため、分離課税によって処理されます。

そしてこの分離課税は、

- 一律20%

- 3年間の損失繰越

と言った面で、(累進制で損失繰越ができない)総合課税よりも優遇されています。

しかしなぜ、所得税には総合課税とはべつに分離課税が設けられているのでしょうか。

理由は発生頻度にあり、

- 総合課税:継続的に入る所得

- 分離課税:一時的に入る所得

と位置づけられているからです。

じっさいに分離課税は国内FXのほかに、

- 退職金

- 土地や山林の売買益

- 株式投資(外国株でも国内の証券会社で運用していれば該当する)

があげられます。

とくに上記の2つは、

- 無収入になる老後の生活にそなえた資金

- 売却するまでに手間や時間がかかる(購入費用や整地など)

といった特徴があげられます。

つまり一時的に入る所得とは、

- 将来の生活の質を大きく左右する

- 売却までに大きなコストがかかる

という理由から、納税の負担を小さくする分離課税として総合課税とは区別されているのです。

海外FXは[FX]ではない!?

しかし、ここでまた疑問が生じますよね。

それは株式投資や国内FXといった金融商品は分離課税が適用されるのに、なぜ海外FXは適用されないのか・・・理由は金融庁の監視下に、海外FXが該当しないからです。

じつは確定申告で分離課税として優遇されるためには、金融庁からFXとして承認してもらう必要があります。

しかしその承認内容が海外FXにとって厳しいものであるため、結果的に確定申告の処理に影響がでているのです。

詳細は以下のとおりです。

まず国内でFXとして営業していくためには、金融商品取引法に基づく登録をおこなう必要があります。

参考 金融庁

この登録条件が日本の金融庁は世界的にも厳しく、その一つに証拠金規制つまり最大レバレッジ25倍での営業義務にあります。

参考 金融先物取引業協会

つまり海外FXが国内でFXとして営業しようとすると、最大の魅力であるハイレバレッジ取引が出来なくなるため、あえて日本での営業登録をおこなっていないのです。

結果として金融庁も、海外FXをFXとは認めないことになります。

また何故、金融庁がFXにたいして厳しい規制を設けているのかについては、こちらで紹介していきます。

[雑所得] が海外と国内の違いを混乱させている

以上で海外FX・国内FXは、課税上は異なる位置づけ・処理方法であることを解説しました。

しかし今まであなたは、

- 海外・国内ともに雑所得だから、課税方法は同じではないの?

と思っていたかもしれませんね。

実際に所得分類が雑所得と同じであるため、確定申告をする上で混乱をもたらしていることは否定できません。

たとえば海外FXが総合課税だということを知らず、

- [FX 雑所得]

などと検索すると、国内FXの課税方法が上位表示されてしまいます。

さらに続けてサイトをクリックすると、

- [FXの税率は雑所得に分類され一律20%です]

と掲載されており、(海外・国内の区別をしていないため)まるで海外FXが分離課税であるかのような錯覚を起こしてしまいます。

先ほども述べましたが国内では、海外FXを[FX]と法律上はみなしていません。

インターネットで調べるさいは、必ず海外もしくは総合課税と入力して検索するようにしてくださいね。

また雑所得は他に、

・銀行預金の金利:普通・定期・外貨など

・株式投資:[特定口座・源泉徴収あり]の場合

が該当し、海外FX・国内FXとまた違った課税方法が適用されます。

詳しくはこちらで紹介します。

まとめ

海外FXと国内FXは課税方法が異なるため合算(損益通算)することができませんし、海外FXでは損益繰越をおこなうこともできません。

海外FXが分離課税の適用を受けられない理由は、金融庁による厳しい規制があるためです。

つまりハイレバレッジな取引を実現するために、あえて国内での営業登録をおこなっていないのです。

以上のことから、海外FXはFXとみなされていませんので情報収集をするさいは、かならず海外というキーワードを入れるよう気をつけましょう。